数据拆解:万科泊寓与贝壳租赁的轻资产路径为何走向分化?

三年前,我在研究长租公寓赛道时,业内几乎形成共识:轻资产是未来。但当万科泊寓和贝壳租赁最新年报数据摆在面前,我不得不承认,这条看似相同的路上,两家龙头企业交出了截然不同的答卷。

规模数据揭示的行业格局

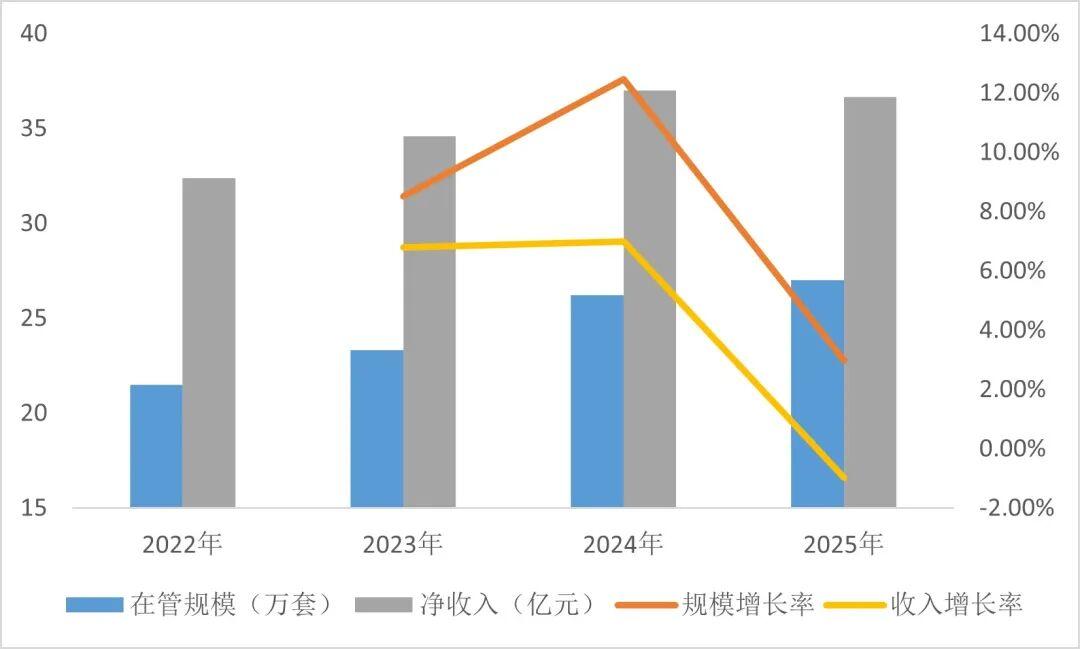

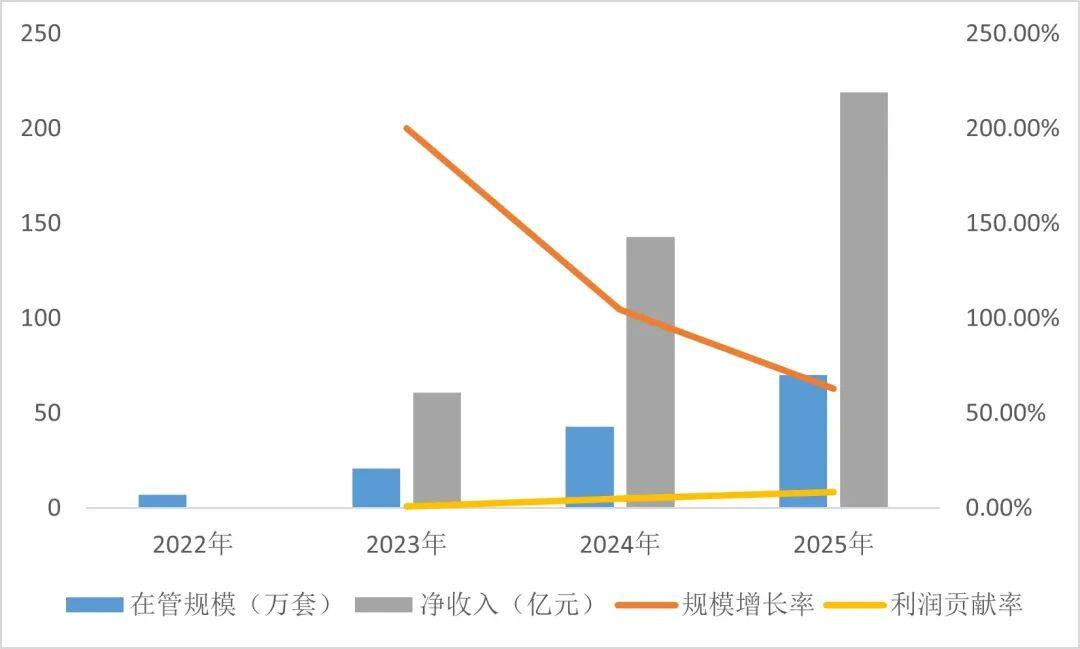

先看硬数字。2025年末,万科泊寓运营管理27.02万间长租公寓,开业19.78万间,出租率95.4%。集中式公寓赛道,泊寓仍是绝对老大。但贝壳租赁的在管房源规模已突破70万套,较2023年末的21万套两年增长超2.3倍,成为分散式租赁托管领域的绝对龙头。

数字背后藏着截然不同的扩张逻辑。泊寓走的是重资产包租起家、逐步转向轻资产托管的路径;贝壳则是平台流量叠加轻托管服务,天然轻资产基因。两种模式在2025年呈现出明显的盈利能力分化。

万科泊寓:包租沉疴拖累盈利

万科集团2025年净收入36.66亿元,增长率-0.97%,陷入"不增收也不增利"的困境。深圳泊寓的数据更具说服力:2024年净利润3194万元,到2025年前11个月,净利润-8881.32万元,从盈利3000多万到亏损近亿。

根源在于万村计划的租约调涨周期。2017年前后高价拿下的城中村房源,如今进入合同约定的调涨窗口,但市场租金涨幅不及预期,部分楼栋出现亏损。2024年爆发了10余家门店被清退的风波,当年的战略布局变成拖累集团的掣肘。

贝壳租赁:平台模式验证盈利能力

贝壳租赁2025年全年净收入219亿元,同比增长52.8%,贡献利润率8.6%,首次实现全年盈利。从2023年的1%、2024年的5%到2025年的8.6%,三年时间利润率翻了八倍。

增长引擎有两个:一是省心租的收费模型重构。上海单城突破10万套,收费模式远超传统中介佣金;二是AI技术深度赋能,人效大幅提升。仅2025年三季度,租房业务贡献利润就超过1亿元。

轻资产转型的本质差异

两家企业虽然都在说轻资产,但内涵完全不同。泊寓的轻资产是委托管理+企业差旅+非住改租,核心仍是资产增值逻辑,需要精细化运营能力消化存量包袱。贝壳的轻资产是平台服务+信息撮合+技术赋能,赚的是流量和服务的钱,天然具备规模效应。

对行业而言,泊寓的困境在于重资产包租模式的历史包袱过重,转型需要时间窗口;贝壳的模式难以复制,但证明了轻托管赛道的可行性。两家企业的分化,本质上是运营模式底层逻辑的胜利。