【财务深度】从研发投入比198%透视亚盛医药的创新药商业化困局

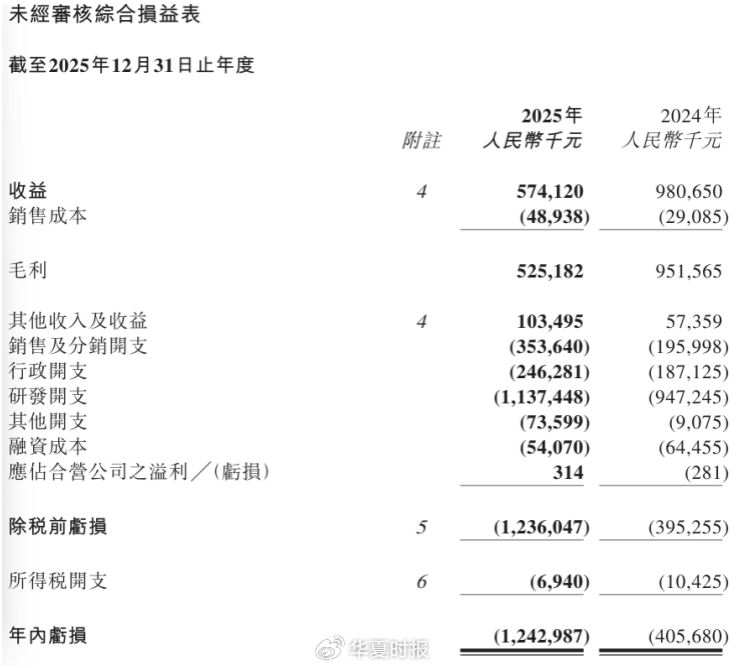

数据不会说谎。亚盛医药最新年报揭露了一个严酷事实:2025年全年研发开支11.37亿元,而公司总收入仅为5.74亿元,研发费用率高达198%。这组数字背后,藏着中国创新药企商业化进程中最尖锐的矛盾。

收入结构断层:一次性收益退潮的代价

回溯亚盛医药的发展脉络,2024年是一个特殊年份。公司与武田制药达成协议,确认6.78亿元一次性知识产权收入,直接将营收推高至9.81亿元峰值。彼时市场乐观情绪蔓延,似乎盈利近在咫尺。

然而泡沫消散极快。2025年这笔一次性收益彻底消失,收入断崖式下跌至5.74亿元,降幅41.5%。公司收入完全依赖产品销售,盈利能力脆弱性暴露无遗。这一案例清晰地诠释了什么叫“收入结构失衡下的业绩裸泳”。

单品依赖风险:耐立克®的孤军奋战

耐立克®(奥雷巴替尼)2025年销售额4.35亿元,占公司产品总收入80%以上,同比增长81%。表面数据亮眼,但深入分析即可发现隐忧。

该产品定位为第三代BCR-ABL抑制剂,主要针对一代、二代TKI耐药患者,本身市场规模有限。医保谈判带来的降价压力已传导至毛利率端,呈现“销量增长、收入增速低于销量增速”的特征。同时,诺华伊马替尼、百时美施贵宝达沙替尼等国际竞品持续挤压市场空间。

更关键的是,单一产品占比超过80%,意味着任何不利因素——竞品突破、医保政策调整、临床数据变化——都可能引发业绩系统性震荡。这种脆弱的商业模式,本质上是一场豪赌。

成本黑洞解析:钱花在哪里,钱何时回笼

亚盛医药的成本结构呈现典型的“创新药企病”:研发投入远超收入规模,销售费用率持续攀升。

研发端,11.37亿元开支同比增长20.1%,主要用于推进9项注册III期临床研究,其中4项获得FDA、EMA许可。国际化研发布局彰显野心,但也意味着更长的回报周期。目前大部分在研产品仍处临床早期,距离商业化尚有距离,高强度投入短期难以转化为现金流。

销售端,3.54亿元开支同比增长80.4%,费用率从2023年的28%飙升至61.7%。增长逻辑清晰:耐立克®医保覆盖后需扩大渠道覆盖,利生妥®上市后需快速组建商业化团队。但销售费用率超过60%,意味着每产生100元收入,需要60元以上销售成本,盈利空间被严重侵蚀。

盈利路径推演:破局点在哪里

综合年报信息,亚盛医药的盈利拐点取决于三个关键变量。

第一,利生妥®能否快速放量。该产品2025年7月获批,五个月实现7058万元销售,已纳入26省184城74个惠民保项目。若能复制耐立克®的医保覆盖路径,有望成为第二增长极。

第二,在研管线能否兑现。9项III期临床若能顺利完成并获批上市,将从根本上改变单品依赖格局。但创新药研发周期长、风险高,不确定性显著。

第三,成本控制能否见效。研发费用率198%、销售费用率61.7%的双高格局若不改变,即使收入翻倍也难以实现盈亏平衡,优化管线布局、提升研发效率、降低销售费用率是必选项。

创新药企的商业化从来不是一场短跑。亚盛医药的困境,折射的是整个行业的盈利难题——高研发投入、长回报周期、单一产品依赖、国际化竞争,每一个变量都在考验企业的战略定力和资金耐力。市场留给亚盛医药的时间窗口,正在收窄。