震荡中的美股走势,关注利率与能源价格的双重驱动。

美股近期维持震荡态势,核心驱动因素集中在利率走势与油价变动之上。宏观环境复杂多变,经济数据呈现出一定的韧性与隐忧并存特征,市场参与者需在不确定性中寻找相对确定的配置机会。能源板块与部分科技硬件领域表现出相对抗跌特性,而整体指数则在多空拉锯中寻求平衡。

通胀指标方面,美国2月CPI同比涨幅持稳,核心部分环比增速放缓,整体符合市场预期,显示出前期调控措施取得一定成效。然而,1月核心PCE通胀出现温和升温迹象,同比水平高于此前,提醒市场通胀路径并非线性下行。耐用品订单数据偏弱,职位空缺虽超预期但整体就业市场信号混合,消费者信心小幅回落,这些因素共同塑造了当前的经济图景。

房地产市场传来积极信号,成屋销售环比显著回升,表明在利率相对稳定的窗口期,购房需求有所释放。这种改善有助于支撑消费与投资活动,但需警惕外部扰动对信心的潜在冲击。综合各项数据,美国经济基本面保持韧性,未见显著转弱迹象,为股市提供中长期支撑。

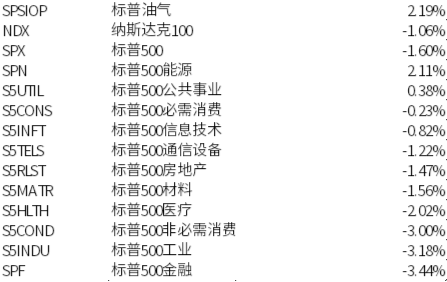

指数层面,一周表现分化加剧,能源与部分周期板块领涨,金融与成长型板块承压。资金流向体现出防御与进攻并重的特征,半导体及相关硬件受益明显,而软件互联网领域相对滞后。这种风格切换反映了市场对再通胀与地缘风险的综合反应,投资者情绪在摇摆中趋于谨慎。

未来一段时间,美股仍将围绕利率路径与油价二阶影响展开博弈。机构对降息时点的预期有所推迟,高利率环境对久期敏感资产形成持续压力,但中期基本面框架相对稳固。重点监测美联储会议表态、能源价格动态以及科技催化事件,这些因素将决定短期方向。建议投资者注重结构性机会,保持灵活应对策略。

作为美股重要跟踪工具,博时标普500ETF覆盖广泛大盘股,博时纳斯达克100ETF聚焦高科技领域,二者均属中高风险产品。纳斯达克100指数信息技术占比突出,前十大成分股均为行业龙头,具备长期成长潜力。在配置前,务必审慎评估风险,阅读完整产品资料,理性决策。

投资基金需面对市场、管理、技术等多类风险,境外投资额外涉及汇率波动。定期定额等方式有助于平滑成本,但无法消除固有风险。以上内容基于公开信息,仅供参考,不作为投资依据。